La synthèse de l’impact sur le développement durable de l’activité des sociétés d’assurance vie et organismes de retraire professionnelle supplémentaire

La synthèse de l’impact sur le développement durable de l’activité des sociétés d’assurance vie et organismes de retraire professionnelle supplémentaire

Les sociétés d’assurance vie et organismes de retraite professionnelle supplémentaire sont visées par des dispositions légales supranationales qui imposent à ces groupements de réaliser un “audit” ou plutôt un reporting de l’impact de leur activité et décisions sur les “facteurs de durabilité“.

Selon le règlement SFDR pour “Sustainable Finance Disclosure Regulation” ou “Règlement sur la divulgation des informations relatives à la finance durable” de novembre 2019, ces facteurs incluent les indicateurs relatifs à des considérations environnementales, sociales et de personnel, le respect des droits de l’homme et la lutte contre la corruption et les actes de corruption…Ainsi, ces groupements étant considérés comme des “prestataire de services d’investissement”.

La loi Énergie et Climat du 8 novembre 2019, notamment son article 29 ajoute un article L.385-7-2 au Code des assurances qui dispose que : « L’article L. 533-22-1 du code monétaire et financier est applicable aux fonds de retraite professionnelle supplémentaire. ».

Elle ajoute aussi un article L.114-46-3 au Code de la mutualité qui dispose que “Les entreprises régies par le présent code sont soumises aux dispositions de l’article L. 533-22-1 du code monétaire et financier.“

Ainsi, l’article L.533-22-1 du CMF précise que “Dans leur politique relative aux risques en matière de durabilité, rendue publique en application de l’article 3 du règlement du Parlement européen et du Conseil sur la publication d’informations relatives aux investissements durables et aux risques en matière de durabilité et modifiant la directive (UE) 2016/2341, les sociétés de gestion de portefeuille incluent une information sur les risques associés au changement climatique ainsi que sur les risques liés à la biodiversité.“

Un rapport doit donc être édité par ces sociétés/groupements qui doit exposer plusieurs informations à destination du public. Comme pour d’autres aspects de l’activité des organismes soumises au contrôle de l’ACPR, ce dernier a publié une synthèse faisant l’état du respect de cette obligation particulière.

Que rappelle le rapport sur l’impact de l’activité des sociétés d’assurance vie et organismes de retraire professionnelle supplémentaire sur le développement durable ?

Le rapport rappelle selon le décret n° 2021-663 du 27 mai 2021, que les informations “relatives aux critères environnementaux, sociaux et de qualité de gouvernance, sont présentées de la manière suivante :

-Distinction par classes d’actifs. L’entité décrit la façon dont cette distinction a été opérée, selon un principe de proportionnalité appliqué à la nature des instruments financiers ou services proposés

et concernent les postes suivants :

– 1° Informations relatives à la démarche générale de l’entité :

– 2° Informations relatives aux moyens internes déployés par l’entité :

– 3° Informations relatives à la démarche de prise en compte des critères environnementaux, sociaux et de qualité de gouvernance au niveau de la gouvernance de l’entité

-4° Informations sur la stratégie d’engagement auprès des émetteurs ou vis-à-vis des sociétés de gestion ainsi que sur sa mise en œuvre

-5° Informations relatives à la taxonomie européenne et aux combustibles fossiles

-6° Informations sur la stratégie d’alignement avec les objectifs internationaux de limitation du réchauffement climatique prévus par l’Accord de Paris susvisé, en cohérence avec le d du 2 de l’article 4 du même règlement

-7° Informations sur la stratégie d’alignement avec les objectifs de long terme liés à la biodiversité

– 8° Informations sur les démarches de prise en compte des critères environnementaux, sociaux et de qualité de gouvernance dans la gestion des risques

Chaque poste allant du 1° au 8° sont détaillés dans le décret (le rappel de l’entièreté du décret serait bien trop lourd à exposer).

Le 9° précise une exception : “Dans le cas où l’entité ne publie pas certaines des informations mentionnées aux 1° à 8° bis du III, elle publie, le cas échéant, un plan d’amélioration continue qui comprend :

« a) Une identification des opportunités d’amélioration de la stratégie actuelle et des actions concrètes correspondantes permettant d’améliorer la situation actuelle ;

« b) Des informations sur les changements stratégiques et opérationnels introduits ou à introduire à la suite de la mise en place d’actions correctives ;

« c) Pour chacun des deux points précédents, des objectifs assortis d’un calendrier de mise en œuvre.“

Le rapport est donc potentiellement très lourd et précise beaucoup d’aspects techniques (rappel de règles de conformité imposées par divers textes internationaux tel l’accord de Paris).

Que retient l’ACPR des publications effectuées par ces entités ?

Dans sa synthèse/bilan l’organisme de contrôle énumère des “Principales conclusions”. Elle expose que les rapports qui lui ont été transmis ont un “contenu […] très hétérogène et aucun ne respecte l’intégralité des exigences réglementaires, tant en termes de complétude, que de justesse ou précision des informations publiées.”

Le manque imposé est assez lourd “En moyenne, les informations fournies dans les rapports publiés par les entités correspondent à moins de 50% des informations attendues par la réglementation“, une question est soulevée : A qui revient la responsabilité d’un tel manque ? Les imposants ou les imposés ?

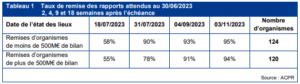

L’ACPR accuse aussi un retard flagrant à en juger par ce tableau :

La suite du rapport fait un rappel des exigences attendues des organismes soulevés par les points 1° à 8°. Le message général est le suivant : les sociétés d’assurance-vie et organismes de retraite professionnelle supplémentaire ne respectent pas la réglementation de reporting RSE.

Enfin, des conseils de “bonnes pratiques” sont exposés par les experts ACPR, dans un souci d’accompagnement des entités, ils ont compris que ce qui est attendu n’a pas été compris et doit être régularisé et non sanctionné.

Nous vous laissons le soin de lire ce bilan très instructif : https://acpr.banque-france.fr/sites/default/files/medias/documents/20240122_as_bilan_29lec_2023.pdf